投資控えの時代に輝くメディアとは?復活の兆しを探る 【MIPCOMカンヌ2024レポート】

ジャーナリスト 長谷川朋子

上昇トレンドはいつ来るのだろうか。そんな囁きが至る所で聞こえてきた2024年は世界のコンテンツビジネス市場にとって厳しい一年だった。地域差やコンテンツのジャンル差は多少あるものの、欧米市場の落ち込みは不安材料にはなる。フランス・カンヌで10月に開催された世界最大級のTVコンテンツ国際取引マーケット「MIPCOMカンヌ2024」(主催:RX)で報告された市場トレンドを解説しながら、前後編にわたり2025年を生き抜くためのヒントを探っていく。

■制作から購入へとトレンドがシフト

2020年からこの数年に起こった“業界三重苦”による打撃がじわじわと効いた一年でもあった。2020年のコロナパンデミックによりTV市場は大きく落ち込み、その後、2022年にグローバル有料動画配信の反動減。そして、2023年はハリウッドの長期ストライキというこれらが積み重なったことが大きい。残念ながら今のところ回復傾向は見られない。それゆえにAmpere Analysisのエグゼクティブディレクター兼共同創設者のGuy Bisson氏はMIPCOMカンヌ2024の市場トレンドセッションで「テレビの全盛期は完全に終焉を迎えたことを認めるべき時期にきた」と厳しくも語っていた。

今後の成長が見込めない理由の1つに世界市場全体でコンテンツへの投資控えが挙げられる。権利取得済みの企画および制作中のコンテンツの両方において投資額が増えていないのだ。「少なくとも今後5~6年はコンテンツへの投資が回復する兆しがない」とBisson氏は分析する。

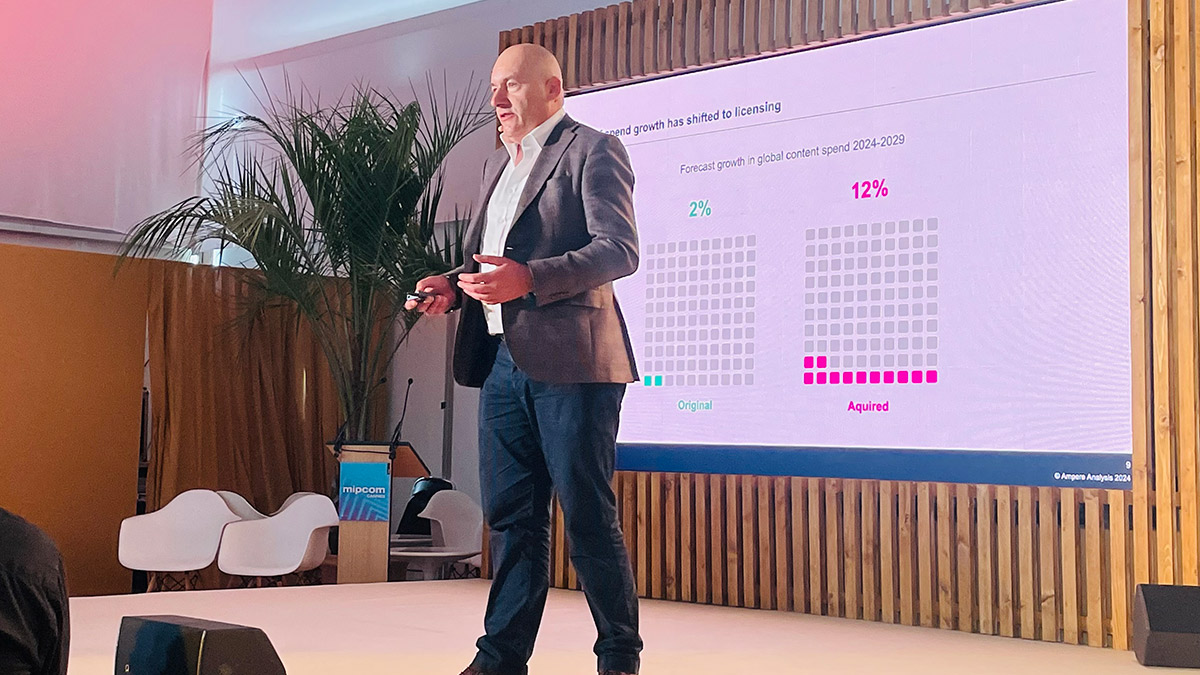

コンテンツ投資を控える傾向にあるなか、トレンドはオリジナルコンテンツの制作からコンテンツ購入へとシフトしつつある。Ampere Analysis の分析によると、2024年から2029年にかけてグローバルコンテンツ支出の予測成長率はオリジナル制作2%、コンテンツ購入12%という。

実際にコンテンツ市場ではコンテンツの購買力が上がり、ライセンスの取得費が増加している状況だ。またリアルタイムコンテンツが重視されていることから、FAST市場にも影響を及ぼしている。ニュースやスポーツ、音楽系のコンテンツがFAST市場で伸びていることも報告されている。なお、米国市場では、約450のFASTチャンネルが存在し、コンテンツ量は月間約3000時間に上る。

■広告モデルと相性が良いリアリティ番組

主要なグローバルストリーミングプレイヤーにおいてもコンテンツ購入にシフトする傾向が見られる。これまで高額予算を投じてきたオリジナル制作から離れつつあるのだ。ストリーミングトレンド初期に人気を博したSFやアクションといった高額予算のジャンルは停滞気味だ。また子ども向けコンテンツが大幅に縮小し、代わりにライセンス購入に切り替えられている。グローバルストリーミングプライヤーがオリジナルコンテンツに投資する場合、その投資は犯罪、コメディ、ロマンスといった比較的予算を抑えることができるジャンルに集中していることがわかった。

グローバルストリーミングのトレンドは実はリアリティ番組やドキュメンタリーにシフトしていることも注目したい。例えばNetflixはストリーミングを開始してからコロナパンデミックが起こった2020年頃まではドラマコンテンツが中心だったが、ここにきてリアリティ番組やドキュメンタリーに重点を置く傾向が見られる。それは数字にも表れている。ストリーミングサービス全体でリアリティ番組やドキュメンタリーは2020年の段階で4件に1件しかなかったが、現在では2本に1本の割合に上昇している。需要があることを示すものだ。

リアリティ番組やドキュメンタリーを重視する理由には広告モデルへの参入が影響もしている。特にリアリティ番組の場合、数週間にわたって段階的に公開することに適していることから、視聴者の継続視聴が見込める。これは広告展開と相性の良い視聴傾向という。Netflixの最高経営責任者のテッド・サランドス氏はコンテンツ投資を控え始めた2年前のタイミングで「より大きな成果を得られるようになった」と発言しており、投資に対するリターンを最大限に高めていくことに目を向けるようになった。この方針は業界全体に影響を及ぼしてもいる。

■NetflixとAmazon、公共放送が回復をリード

景気回復鈍化は特に欧州で深刻な状況が見られる。Bisson氏は「米国は欧州よりも若干早く回復することが予想されている。欧州はおそらく景気回復の兆しが見え始める頃にも米国より6~8カ月の遅れが生じるのではないか」と予想する。

そんななか、回復の兆しが全くないわけではないようだ。NetflixとAmazonがリードする役割を担う。ストリーミングサービスにおけるトレンドのリアリティ番組やドキュメンタリーの投資額がわずかながら増加傾向にあることから裏付けられる。スポーツライブの進出もポジティブな動きの1つだ。NetflixとAmazonが新作映画を公開する地域は欧州とアジアでそれぞれ3分の2を占め、グローバルなコンテンツも投資も進む。

加えて、初回放送コンテンツへの投資においては回復傾向にある公共放送も業界全体の回復をリードしていくポジションにあることが予想されている。投資するジャンルにもともと偏りがないことやストリーミング無料サービスの整備と普及が後押ししていそうだ。NetflixにおいてもAmazon、公共放送もしかり、これまで新しいコンテンツに投資し、回収を続けていた実績がある。

冒頭で述べた「テレビ全盛期の終焉」という言葉はインパクトがあるものだが、ストリーミングプレイヤーがコンテンツ業界の景気回復までリードしていく時代に入っていることが明らかだ。かつては加入を促し、刺激的なコンテンツばかりが並んでいたストリーミングプライヤーだったが、そのフェーズは終わりつつある。ストリーミングプレイヤーのコンテンツ戦略のテレビ化が進み、テレビ局との競争はますます激化しそうだが、これは視聴者のニーズを反映した動きでもある。

後編は「MIPCOMカンヌ2024」で報告されたより具体的な例としてイギリスのメディア別視聴傾向から今後のヒントを探る。

35歳未満はBBCよりもYouTube、イギリス調査結果が示す現実 【MIPCOMカンヌ2024レポート後編】

世界110か国が集結したコンテンツ流通ビジネス市場の最注目トレンド【MIPCOMカンヌ2024速報レポート】

カンテレ、ドラマ『アンメット ある脳外科医の日記』世界最大級のコンテンツ見本市MIPCOM公式イベント「MIPCOM Buyers’ Award」で奨励賞を受賞

フジテレビ、ドラマ『海のはじまり』が「MIPCOM Buyers’ Award for Japanese Drama」でグランプリ獲得